《富爸爸穷爸爸》读书笔记

《富爸爸穷爸爸》读书笔记

实现财务自由和获得巨大财富的关键取决于一个人将劳动性收入转化成被动收入或投资组合收入的能力。

前言

《富爸爸穷爸爸》这本书作为一本非常经典的启蒙理财书籍,近日终于把它读完了。整体篇幅并不长,甚至可以说很短,大概读了五个小时。

作为启蒙书籍来讲,应该是非常合格了,通篇举了大量实例来阐述观点,但是对于个人来讲意义并不是很大,甚至显得有些啰嗦了。

私以为了解一个领域最重要的就是对该领域形成体系框架的认知,这样以后遇到问题就能根据掌握的框架去定位问题大概在哪个位置,快速去找到解决方案。那么这本书对我的作用莫过于此了,形成一份财商初步的雏形框架。

这本书也是从作者的两位父亲(一位亲生父亲,一位好朋友的父亲)入手。一位受过良好教育,拥有博士头衔的,而另一位父亲却没读完八年级。从两位父亲的观点差异,来为阐述了财商这件事情。

章节提炼

一、富人不为钱工作

主要还是在阐述要转变思路,创造性地思路去寻找商机。

很多人有着高收入的工作但他们还是为钱所困,不知道如何让钱为他们工作。没钱的恐惧促使努力工作,得到酬劳后,贪婪又让他们想拥有所有用钱能买到的东西。

二、为什么要教授财务知识

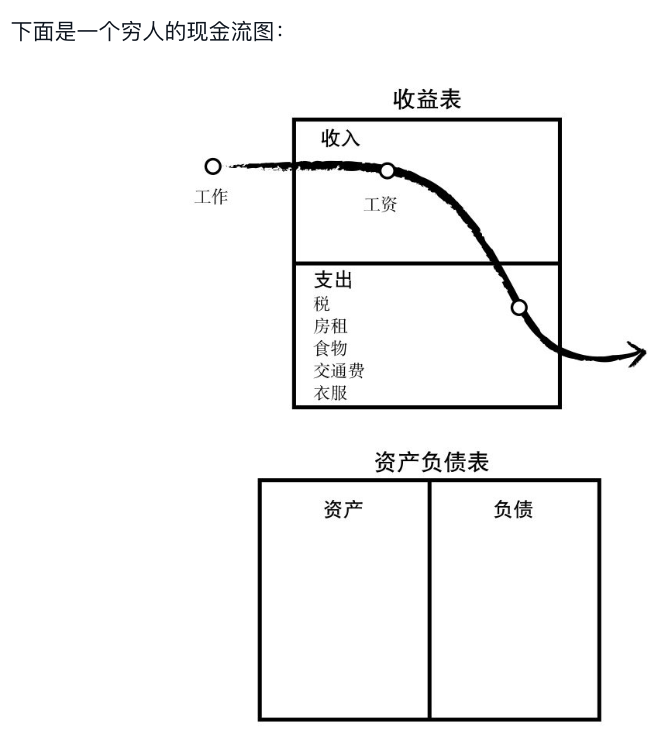

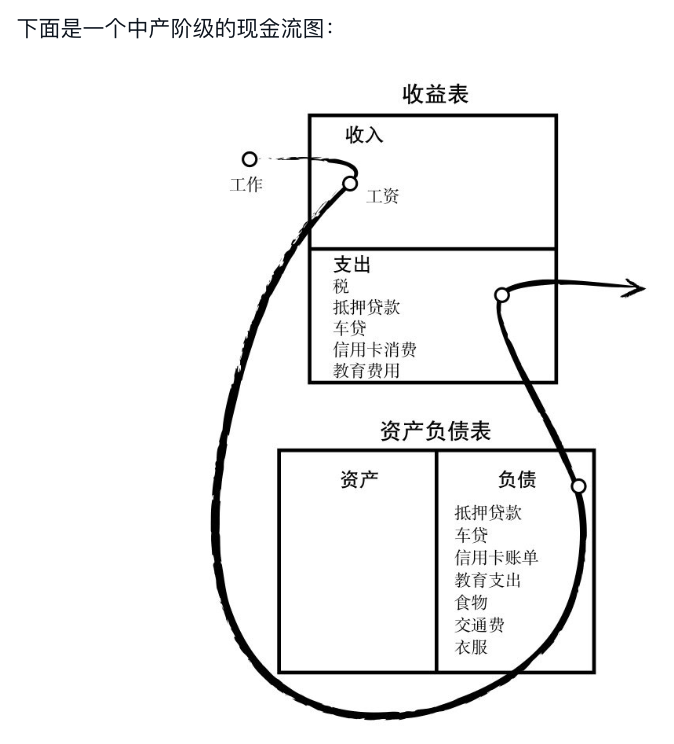

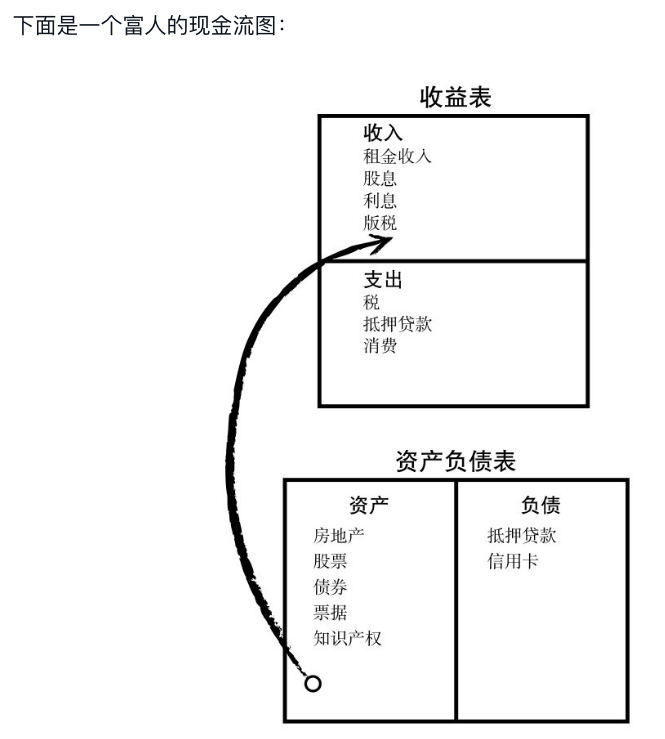

不同类型人的现金流是怎么样的,即怎么处理他的钱。以及如何分辨资产和负债,更重要的是鉴别出来以为是资产,但实际是负债的东西。

资产是能把钱放进我口袋里的东西。负债是把钱从我口袋里取走的东西。

必须明白资产和负债的区别,并且购买资产。

中产阶级发现自己总是在财务问题上挣扎。他们最主要的收入就是工资,而当工资增加的时候,税收也就增加了,更重要的是他们的支出也和收入同步增加,接着是新一轮的“老鼠赛跑”。他们把房子作为最主要的资产,而没有把钱投在那些能带来收入的资产上。

财富就是支撑一个人生存多长时间的能力,或者说,如果我今天停止工作,我还能活多久?

80%的家庭的财务报表表现的是一幅拼命工作、努力争先的图景,然而他们的努力都打了水漂,因为他们购买的是负债而非资产。

三、关注自己的事业

积累初始资金,简单讲即存钱。

存在财务问题的人经常耗费一生为别人工作。

大多数穷人和中产阶级财务保守(这意味着他们无法承担风险)的根本原因在于,他们没有经济基础。他们必须依附于工作,必须安全运作。

对成年人而言,把支出保持在低水平、减少借款并勤劳地工作会帮你打下一个稳固的资产基础。

真正的资产可以分为以下几类:

- 不需我到场就可以正常运作的业务。我拥有它们,但由别人经营和管理。如果我必须在那儿工作,那它就不是我的事业而是我的职业了。

- 股票

- 债券

- 能够产生收入的房地产

- 票据(借据)

- 版税,如音乐、手稿、专利

- 其他任何有价值、可产生收入或有增值潜力并且有很好销路的东西

四、税收的历史和公司的力量

用了一些事例来阐述开公司的优势,即对于打工来讲,是缴税。对开公司来讲是支出。

如前所述,税之所以被接受是因为大众相信罗宾汉式的经济理论,即劫富济贫。问题是政府对钱的胃口越来越大,以致中产阶级也要被征税,且税收的范围不断向穷人扩展。

财商是由 4 个方面的专门知识构成的:

- 会计。会计就是财务知识或解读数字的能力。财务知识能帮助你读懂财务报表,还能让你辨别一项生意的优势和劣势。

- 投资。投资是钱生钱的科学。投资涉及策略和方案。

- 了解市场。了解市场是供给与需求的科学。一项投资究竟有无意义最终取决于当前的市场状况

- 法律。了解减税优惠政策和公司法的人会比雇员和小业主更快致富。

五、富人的投资

着重讲投资这件事情,比如作者举例投资房地产和股票。

如果你清楚自己在做什么,就不是在赌博;如果你把钱投进一笔交易然后只是祈祷,才是在赌博。在任何一项投资中,成功的办法都是运用你的技术知识、智慧以及对于这个游戏的热爱来减少意外、降低风险。

六、学会不为钱工作

这一章的观点和第一章有些重复,并没有新的观点。

对于受过良好教育的爸爸来说,工作的稳定就是一切;而对于富爸爸来说,不断学习才是一切。

七、克服困难

财务自由的障碍,克服恐惧,克服愤世嫉俗,克服懒惰,克服不良习惯,克服自负。

着重提一下克服懒惰,这里的懒惰指的不是常规意义的懒惰,而是指用行动上的勤奋来掩盖思维上的懒惰。不要把忙碌当做逃避问题的借口,比如工作忙碌。

对亏钱的害怕是确实存在的,每个人都有这种恐惧心理,包括富人。但恐惧本身并不是问题之所在,关键在于你如何处理恐惧心理,如何处理亏钱的问题。

就像我前面指出的,愤世嫉俗的人就像“小鸡”一样,每当心里害怕、怀疑的时候,他们就会像“小鸡”一样杞人忧天。

我经常遇到那些过分忙于工作而不关心自己的财富的人。还有一些人过分地忙于工作而不照顾自己的身体。使这两种人如此忙碌的原因是一样的,他们把忙碌作为逃避问题的借口。没有人告诉他们这些,但他们心里其实很明白。事实上,如果你去提醒他们,他们往往还会很不高兴。

我发现许多人试图用傲慢来掩饰无知

八、开始行动

这一章意义不是很大,老生常谈的内容,对于建立理财框架并没有帮助。举了一些事例来阐述信念等。

总结

通篇强调了不断增加资产,尽可能的减少负债项。梳理一下大致有以下几个收获比较大的点。

- 分辨资产和负债

- 资产就是可以带来被动收入的东西

- 增加资产,减少负债

- 积累初始资金,掌控现金流

- 节约开支

- 打工,创业,投资

- 财商知识构成

- 会计

- 投资

- 了解市场

- 法律

这本书对我来讲的意义就是把我之前零碎驳杂的碎片化感悟整合了一下。

推荐给对财商没有概念的人看,但是如果稍有一些理解的人,其实没有太大的必要再看了,核心就是关注好自己的资产和负债项。